中美贸易战中的“利率平价理论”应用

中美贸易战正在如火如荼地进行,但是从目前的攻守态势来看,美国是进攻的一方,中国是防守的一方。两国经济金融指标的表现,也呈现巨大的差异:

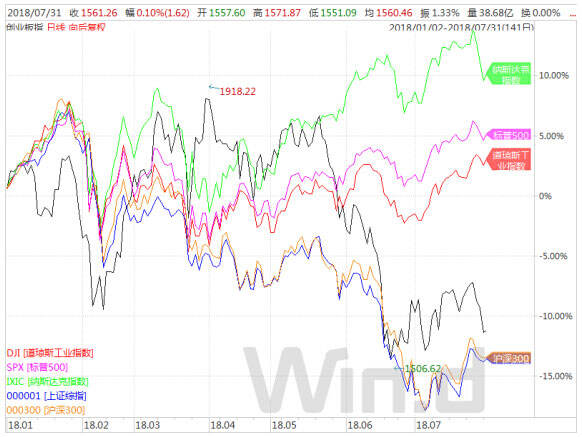

股市方面,2018年前7个月,上证综指(000001.SH)、沪深300(000300.SH)、创业板指(399006.SZ)分别下跌16.67%、17.03%和15.31%,同期道琼斯平均工业指数(DJI.GI)、标普500(SPX.GI)和纳斯达克指数(IXIC.GI)分别上涨2.38%、4.47%和9.49%,见下图:

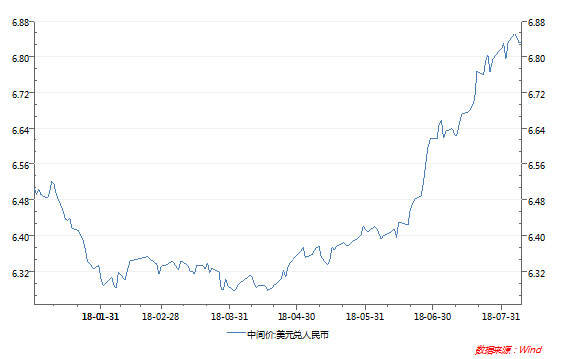

汇率方面,美元兑人民币由年初的6.5079,低的到6.2817,7月末达到6.8165,升值4.74%,反过来说,人民币兑美元贬值4.74%,见下图:

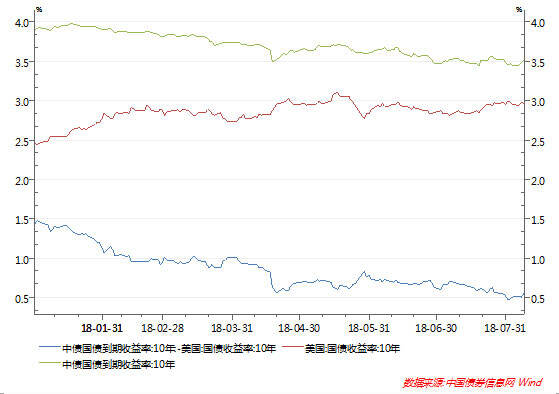

国债收益率方面,由于中国国内经济增速放缓,货币政策比较宽松,10年期国债收益率一路下行,由年初的3.9600%下降到7月末的3.4812%,降幅达42BP;同期,美国10年期国债收益率由年初的2.4600%上升至2.9600,上升了50BP;中美利差由年初的144BP收窄至52BP。

以上只是我们随手列举的中美两国股市、汇市和债市的简单比较。通过这些数据和图形,我们很容易得出一个直观的结论:美国资产(股市、货币和债券等)的吸引力在上升,中国资产的吸引力在下降。

CFA三级学长总结了一套CFA学习资料大礼包,在CFA考试前一套好的CFA学习资料,会对你有很大的帮助。》》领取CFA2018-2019CFA学习资料

作为一个理性的经济人,你的第一反应是什么?

换美元,投美国。

这样做的结果是什么?

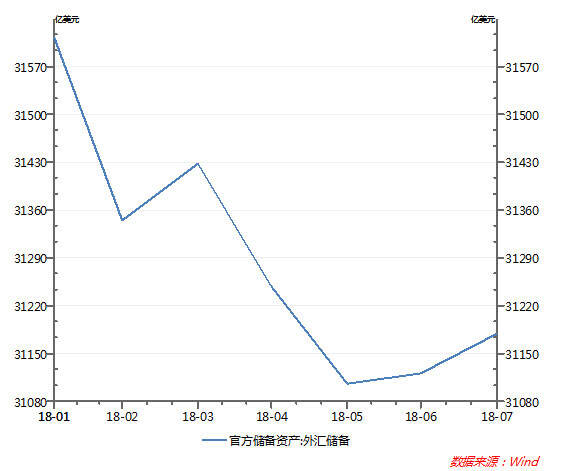

应该是中国外汇储备会减少。我们看看是否如此:

中国官方的外汇储备由年初的3.16万亿美元下降到了7月末的3.12万亿美元,艰难守住了3万亿美元的重要心理关口(6月和7月,由于人民币快速贬值,出口好转,导致一部分美元回流,因此相比5月份,6月和7月的外汇储备有所增加)。

我们怎么来看这些经济变量之间的关系和内在逻辑呢?

国际经济学中有一个很重要的汇率决定理论,叫做“利率平价理论”(Interest Rate Parity,IRP),它描述的是两国利率与汇率之间的关系。为了便于理解,我们假设一个美国的投资者,有1美元,投资期限为1年,他有两种投资选择:

第一种:在美国投资无风险资产,收益率为rUS,1年后本息合计(1+rUS)美元;

第二种:年初时,把1美元兑换成S人民币;在中国投资无风险资产,收益率为rCN,年末本息合计(1+rCN)人民币元,按照1美元兑换F人民币的汇率兑换成美元,则该投资者这笔投资期末价值为S(1+rCN)/F美元。

在无套利定价(No Arbitrage Pricing)原则下,上述两种投资选择的最终价值应该是一样的,否则就会产生套利空间,则:

(1+rUS)= S(1+rCN)/F

我们假设:美国进行了加息(即rUS上升),中国应该怎么办?

中国的选择包括:一个是跟随加息(rCN上升),一个是汇率升值(S/F上升);更复杂的政策组合还包括:一边升息一边升值汇率,小幅降息而大幅升值汇率、大幅加息而小幅加息等。总之,是要维持等式的平衡。

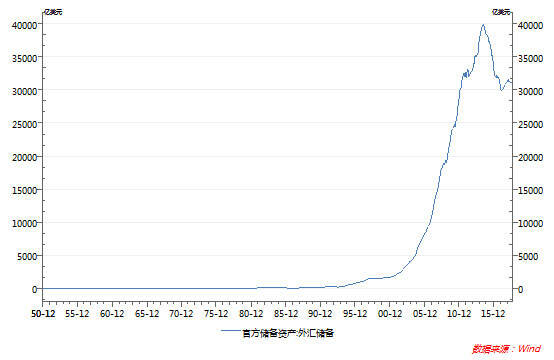

如果等式不平衡(这就是目前的状况),显然,在美国投资会更有利可图,资本就会从中国流向美国(这是目前正在发生的事情,中国外汇储备的变化也印证了这种趋势),该行为又会进一步加剧市场对美元的追逐和对人民币的抛售,从而加速美元升值和人民币贬值。这种种现象在2014—2016年表现得更加明显:中国官方外汇储备由3.9万亿下降到3.2万亿,降幅达到18%(要知道,这将近4万亿的外汇储备几乎是整个改革开放以来三四十年间积累的外汇储备,短短两三年就消耗了18%,见下图)!

2016年末,美元兑人民币汇率接近7的重要关口,国内经济金融界一片风声鹤唳的景象,纷纷辩论是保汇率、保外汇储备,还是保国内资产价格。幸好中国并没有实行完全的金融自由化,虽然经常项目(current account)是自由的,但是资本项目(capital account)并没有放开。2017年伊始,中国就通过一系列的外汇管制措施(例如增加居民换汇难度、严查换汇用途,在汇率机制中加入逆周期调节因子等),并在外汇市场上积极行动,打击空头,不仅守住了7的重要关口,而且使人民币汇率在整个2017年升值将近5%,为中国解决国内经济问题赢得了宝贵的时间。

但是,这并不意味着“利率平价理论”的破产。我们知道,任何理论都有一定的假设条件,而“利率平价理论”的假设条件中就有“资本自由流动”这一条,只有资本自由流动,汇率与利率的互动关系才能充分显现出来,一旦资本不能自由流动,这种平价关系就可能被扭曲。从学术上来看,扭曲是不好的;从现实来看,扭曲会带来缓冲(参考资本自由流动的拉美、东南亚等国家和地区,这些国家和地区在过去的美元强势时期都遭受了巨大的危机),为我们缓解和解决危机提供缓冲垫,减轻受冲击国家的负担和损失。因此,像中国这样的发展中国家,在金融自由化的进程中一定要十分慎重,嗜血的资本可是虎视眈眈、随时准备出击呢。

CFA备考资料:

CFA教材(CFA Curriculum)(约3500页)、CFANotes(约1500页)、CFA一级中英文教材、CFA精要图解、CFA协会道德手册(Standards of Practice Handbook)、历年MOCK以及考试专用计算题。

文章来源:高顿,更多CFA资讯【请关注微信号:gaoduncfa】若需引用或转载请保留此处信息,未加入此版权信息,盗版者将追究法律责任!

相关CFA内容推荐阅读