直树君今天想和大家玩一个游戏。我给你们一袋糖,每个月过来检查一遍,要是大家不吃糖,直树君每个月就多给大家1颗糖,一共给大家十二个月的,十二个月以后这包糖也归大家。那么大家是选择现在把这包糖吃了还是选择每天拿一颗糖慢慢吃呢。其实这个选择的过程就是我们的权益估值模型了。

下面cfa三级学长推荐了一份很完整cfa备考精华资料,在CFA考试前,一份CFA好资料+更早的准备cfa考试,能够大大提升通过率。关于2017-2018年年CFA学习,建议可以早点下载2017-2018**CFA电子资料进行了解学习(点我下载)

下面cfa三级学长推荐了一份很完整cfa备考精华资料,在CFA考试前,一份CFA好资料+更早的准备cfa考试,能够大大提升通过率。关于2017-2018年年CFA学习,建议可以早点下载2017-2018**CFA电子资料进行了解学习(点我下载)

1.DDM model(红利折现模型)

如果我们现在吃了这包糖,那么这包糖对于我们的价值就是这包糖甜到梦里有粉红。但是如果我们不吃这包糖,那么这包糖对于我们的价值是什么?就是我们每个月可以拿到的那1颗糖,和12个月以后的那包糖。

看起来我们多了12颗糖,但是为什么有些人会选择现在直接吃掉这包糖呢?有的人就会说我等不了那么久,我的忍耐度有限嘛。忍耐度,这个忍耐度就是我们决定到底是12个月以后多的12颗糖甜,还是现在这包糖对于我们来说有价值。

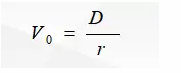

我们换个角度看一下,如果直树君给你们的不是一包糖,而是100块钱,每个月给你们的也是1块钱呢?我们的每个月糖就变成了现金流,我们的忍耐度就变成了每个人对于钱的折现率。

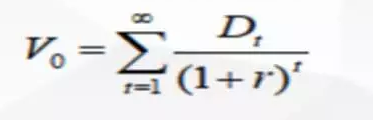

这equity的价值就是就如下面的公式一样,这就是我们的DDM model。

2.CF and rate

有些人喜欢吃糖,有些人不喜欢吃糖,所以大家的忍耐度也不一样;有的人借钱冒的风险大,有些人风险小,所以大家要求的折现率也不一样。

如果刚刚直树君给你们的糖不是每个月1颗,而是每个月2颗,大家选择是不是就会不一样。一样每个月给你们的不是1块钱,而是2块钱,大家的选择可能也会不一样。这就是现金流不一样导致的。

所以决定equity价值的主要两个因素就是折现率和现金流。

3.GGM model(戈登增长模型)

继续刚刚这个游戏,现在每个月给你的糖数量不一样,第一个月给你1颗,第二个月给你2颗,第三个月给你4颗,这样成倍增长,而且我会永远遵守这个约定每个月给你们糖。那么我们糖的价值又是多少?

这就要引入我们的GGM模型来计算我们糖的价值了。这里比起我们上面说的折现率和现金流,我们还多了一个重要的影响因素,增长率。

4.preferred stock(优先股估值)

再接着这个游戏,如果每个月给你还是一样的糖,每个月1颗,而且我会永远遵守这个约定每个月你们糖。那么这时,我们糖的价值又是多少?

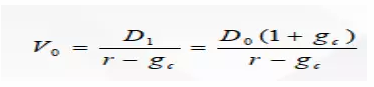

其实这就是我们特殊的GGM模型,g=0,代进公式里,得到的就是优先股估值模型。

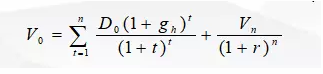

5.two-stage DDM(两阶段估值模型)

如果直树君分两个阶段给你糖,一:前面六个月:第一个月给你1颗,第二个月给你3颗...还是两倍增长,到第六个月是243颗(类似于DDM模型);二:每个月给你糖,但是每个月增长速度是一倍,而且答应你永远给你糖。(和GGM模型一样)

那么我们算这个的价值就可以分三步走:第一步:将我们的时间划清楚,分为两个阶段。第二步,将第二阶段用GGM模型算出来。第三步:将第一阶段用DDM模型算出来。

6.FCFF model(公司自由现金流)

最后我们假设一样,如果我们给你们两种糖选择,一种是牛奶糖,一种是水果糖,那么大家会选择哪一种,有些人会选牛奶糖,有些人更喜欢吃水果糖,对于同一个人来说,对于牛奶糖和水果糖的忍耐度也不一样。

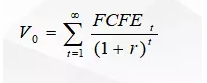

在现实生活里算equity的价值,可以用自由现金流和红利,相应的折现率也是不一样的。